말 한마디 잘해서 수만 원 수십만 원, 수백만 원을 아낄 수 있는 방법이 있다면 어떨까요? 은행에 가서 말 한마디로 금리를 낮출 수 있는 방법, 바로 금리인하요구권인데요, 은행에 대출을 받은 고객이 금리 인하를 요구할 수 있는 권리로서 은행에서 안내는 받았어도 '은행이 어떤 곳인데 설마 인하해 주겠어?'라는 생각으로 신청할 생각이 없으셨던 분들도 오늘 내용 꼭 주목하시기 바랍니다. 현재 대출을 쓰는 소비자의 권리가 훨씬 강화되었기 때문에 누구든지 받으실 수 있습니다.

힘든 채무의 고통에서 벗어나는 방법! 신속채무조정특례에 대한 정보는 이쪽입니다. |

금리인하요구권이란?

금리인하요구권은 은행에서 대출을 빌리는 채무자가 금리인하를 요구할 수 있는 권리를 말합니다. 이런 금리인하 요구제도는 원래 각 업권별로 자율적으로 시행되어 왔지만, 지난 2019년 금융소비자 권익 보호 등을 위해 법제화되었습니다.

신청 가능 대상

신청은 다음과 같이 신용상태가 개선(재산증가, 신용평점 상승 등)된 경우 신청 가능합니다.

| 구분 | 내용 |

| 개인 | 취업, 승진, 재산 증가 또는 개인신용평점 상승 등 신용상태의 개선이 나타났다고 인정되는 경우 |

| 법인 및 개인사업자 | 재무상태 개선, 신용등급 또는 개인신용평점 상승 등 신용상태의 개선이 나타났다고 인정되는 경우 |

신청방법

금리인하요구권은 금융사가 먼저 신용도가 오른 대출자에게 안내해 주며, 각 금융사의 어플 혹은 직접 방문으로 신청 가능합니다.(단, 금융기관의 평가 결과에 따라서 금리인하가 안될 수도 있음)

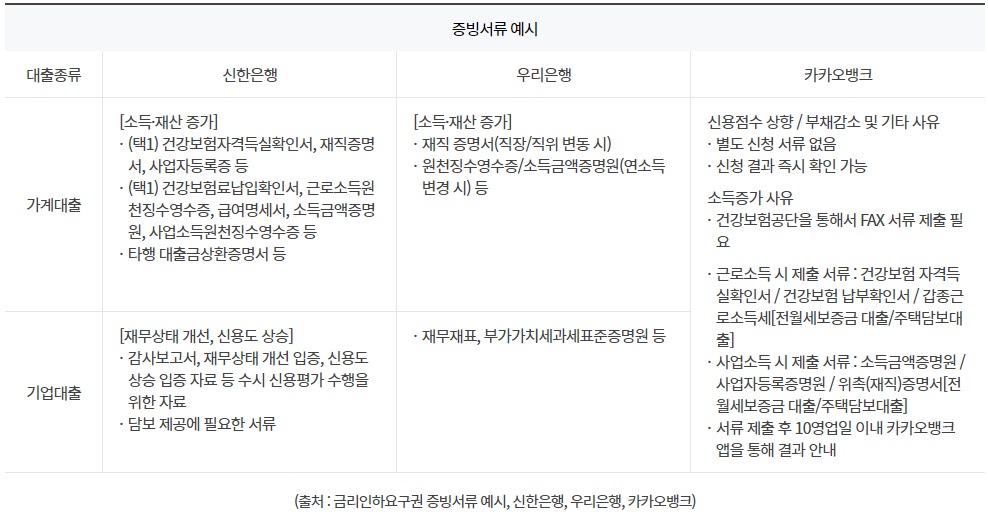

신청에 필요한 서류 |

신청서류는 각 금융사 별로 직접 조회로 서류가 필요 없는 경우도 있기 때문에 미리 확인하시기 바랍니다.

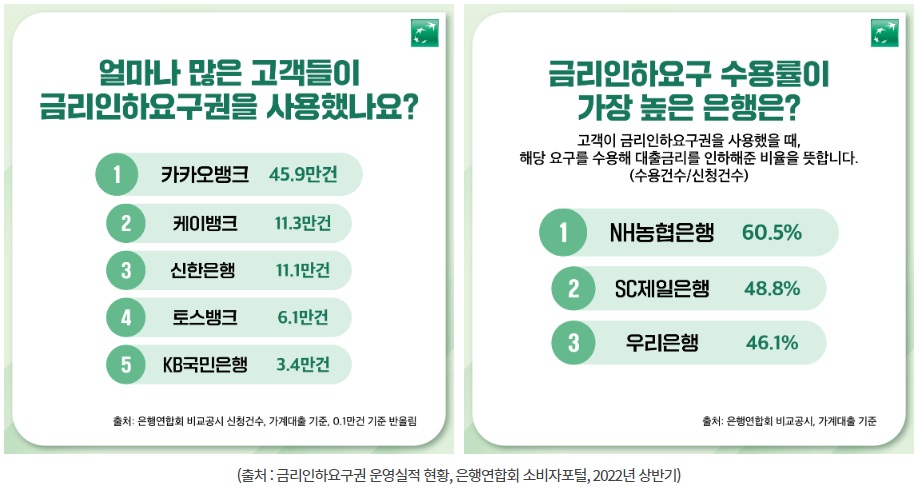

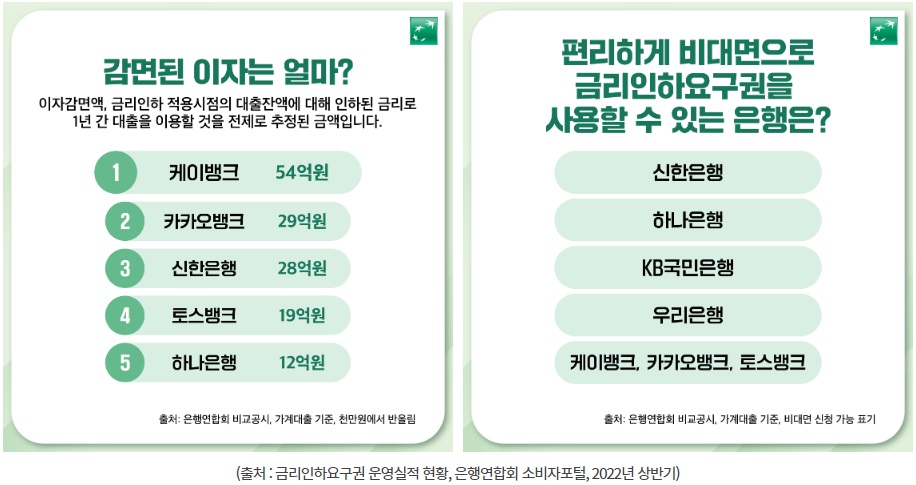

금리인하요구권 수용률

현재 각 금융사 별 금리인하요구권 수용률은 다음과 같습니다.

|

|

현재 기준금리가 떨어지고 은행은 가산금리를 올리고 있는 상황입니다. 작년 은행 이자 수익률은 40조 정도로 추정되고 있습니다. 현재 이런 높은 가산금리 때문에 은행들은 언론의 뭇매를 맞고 있는 상황입니다. 이런 상황에서 금리인하요구권을 법제화하여 은행의 가산금리를 낮추도록 하고 있는데요, 대출금리는 기준금리 + 가산금리로 정해지므로, 은행의 가산금리가 낮을수록 우리가 내야 하는 대출금리가 낮아지게 됩니다.

금리인하요구권은 현재 금리인하 대상자들에게 은행에서 먼저 알려주고 있고(연 2회 정기안내+6개월마다 1회 이상 수시 안내), 금리인하요구 시 거절 사유도 대출자들이 본인의 신용상태를 정확히 알고 대응할 수 있도록 구체적으로 알려주기 때문에 여러모로 대출자에게 유리하기 때문에 대출을 받고 계시는 분들은 본인이 대출을 사용하고 있는 은행에 금리인하요구권을 꼭 신청하시기 바랍니다.

'돈버는 소식' 카테고리의 다른 글

| 5천만원을 10년 무이자로, 비정상거처 이주지원 정보 (0) | 2023.03.31 |

|---|---|

| 2023 복권기금 꿈사다리 장학금 지원 정보 (0) | 2023.03.30 |

| 소액생계비대출 금리낮춰서 신청하는 방법 (0) | 2023.03.25 |

| 채무의 고통에서 해방시켜주는 신속채무조정 특례 정보 (0) | 2023.03.22 |

| 소상공인전통시장자금 신청 절대 실패하지 않는 꿀팁 (0) | 2023.03.19 |